レンタカー利用時に、必ず聞かれるのが「オプションの保険(補償)に入られますか?」ですね。

運転の腕に自信のある方ならば、思わず「必要ない」と言いたくなるかもしれません。

しかしながら、そもそもレンタカー利用における保険(補償)の意味を、正しく理解できている人は、案外少ないようです。

結論から先に言うと、「万が一のことを考えてオプションの保険(補償)に入ることを推奨」します!

なぜなら、オプションの保険(補償)に入らないことで、15万円前後の負担(支払い)をすることになるかもしれないからです。

レンタカー利用の際の保険の意義やそのメリットを見直すきっかけとしてもぜひお役立てください。

※以降、保険(補償)のことを一律で「保険」と一括りとして説明します。

【補償が充実】Web予約で最大15%offになるレンタカーを予約する

書いてあること

あなたは、レンタカー利用時に保険に入る?

今回のアンケート調査では80%が、

「レンタカー利用時に保険に加入する」という結果となりました。

その理由は年齢性別を問わず、「何があるか分からないから万が一に備えて」といった理由で、おおよそ共通しています。

一方、今回のアンケート結果で少数派となった「保険に加入しない」との意見。

「よく利用するわけではないから」「ちょっと利用するだけなら大丈夫かと思って」などの理由のほか「レンタカーの料金の中に保険が含まれていると思った」という人もいるようです。

中にはそういったキャンペーンをやっているレンタカーもあるので、気になる人は見比べてみましょう!

レンタカー1日の目安金額はいくら?安くおさえるコツを紹介【比較7社】

レンタカー利用時に保険に加入するメリット

レンタカー利用の際に保険に加入すると答えた人は、保険加入における様々なメリットを挙げています。

特に、免許取り立てであったり、ペーパードライバーなど運転に自信の無い方の場合には保険に加入することが大きな安心材料となるでしょう。

また、レンタカーを借りるシチュエーションとして旅行先も多いかと思います。

旅行先の知らない道を、使い慣れていない車で運転するのですから、普段の運転よりもトラブルのリスクが高くなっても不思議はありません。

レンタカーに傷をつけてしまったら?対処法と修理費用について解説

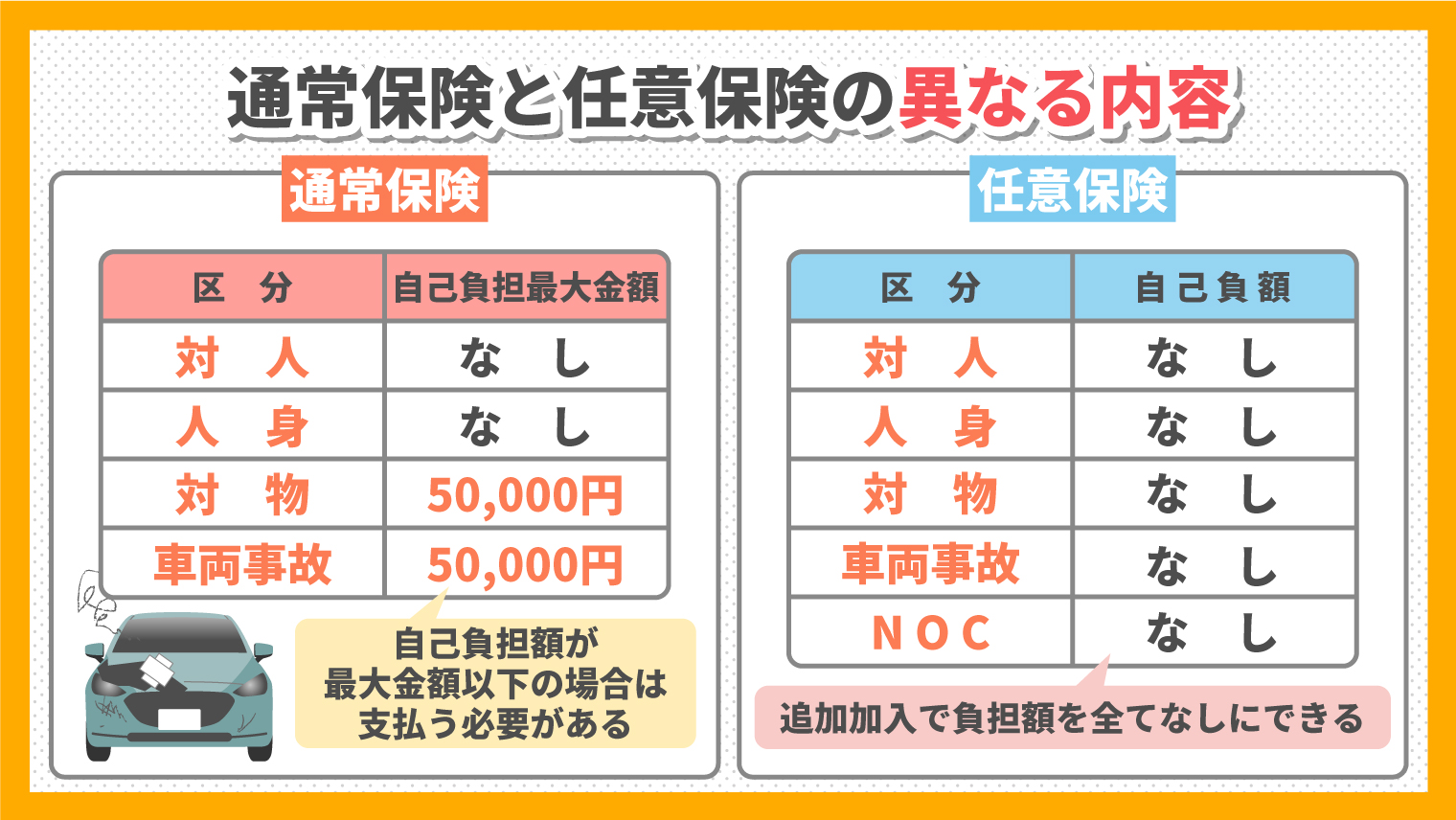

通常含まれている保険内容と任意追加の保険内容の違い

通常含まれている内容と任意加入でカバーできる内容の違いを、図と表で確認してみましょう。

レンタカー会社によって多少の違いはあるものの、レンタカーを利用するときに必ず入っている基本的な保険(補償)内容が下記の表となります。

通常含まれている保険内容

| 区分 | 補償内容 | 免責(負担)額 |

| 対人補償 | 1名につき無制限 | なし |

| 人身補償 | 1名につき3,000万円まで | なし |

| 対物補償 | 1事故につき無制限 | 50,000円 |

| 車両事故 | 1事故につき時価額 | 50,000円 |

ここでいう「免責額」とは、「事故を起こした時に利用者が自己負担する最大の金額」ということです。最大の金額なので、その金額以下であった場合はレンタカー会社に支払う必要があります。

利用者からすると盲点となる保険内容

意外と盲点となるのがあります。

事故を起こしてしまった相手や物に対しての保険はあるのですが、通常の保険はレンタカー会社への負担金は含まれていない点です。

具体的には「(盗難・故障・汚損等を起こしてしまって)レンタカー会社側で何か修正や清掃が必要となった場合は、その金額を利用者が負担してください」というものです。

言い換えれば、「修理や清掃がなければ、本来他の人に貸せたはずなのでその金額を負担してください」というものですね。

| 区分 | 免責(負担)額 |

| 自走可能の場合 | 20,000円 |

| 自走不可能の場合 | 50,000円 |

NOCはどのレンタカー会社でも設定されているので、必ず金額と内容を聞いておきましょう!

オプションで入る保険内容

通常含まれている保険内容とは別に、通常の免責額が少なくなったり支払わなくて良くなる制度をレンタカー会社は用意しています。

これらは追加で加入することで利用することができ、下記のように「負担額なし」とすることもできます。

| 区分 | 補償内容 | 免責(負担)額 |

| 対人補償 | 1名につき無制限 | なし |

| 人身補償 | 1名につき3,000万円まで | なし |

| 対物補償 | 1事故につき無制限 | なし |

| 車両事故 | 1事故につき時価額 | なし |

| NOC | 自走の有無問わず | なし |

変化する金額やオプション料金はレンタカー会社によって異なるので利用する予定のレンタカー会社で要確認が必要ですが、追加の免責補償制度やNOCは、両方合わせても1日1,500円~3,000円前後です。

何よりも、良い思い出となるはずだった旅行やデートが、多額の出費で最悪の思い出に変わってしまう可能性があることは、最も大きなデメリットではないでしょうか。

まとめ

今回の調査では、全体の80%の人がレンタカーの保険に加入していることがわかりました。

これは、レンタカーの基本料金に含まれている保険ではなく、万が一の事故で発生する自己負担分を保証する「免責補償制度」「ノンオペレーションチャージ補償制度」などです。

レンタカーの保険に対しては「やはりムダ」「必要ない」という人もいらっしゃることでしょう。

しかしながら極端なケースでは、駐車場でこすられたり、当て逃げされたり…など、自分に非がなくても、車をレンタルした方の責任となる可能性が高いことも覚えておいてください。

よくある質問事項とその回答まとめ

免責補償制度の加入は任意がほとんどです。しかし、万一の事故に備えて加入する人が多いのも事実です。

アンケート調査では、約80%の人が「レンタカー加入時に保険に加入する」という結果となっています。

大きなメリットは、下記2点です。

- 事故を起こしても安心

- もしもの事故があった時に金銭的な問題を解決できる

レンタカー会社によって多少の違いはあるものの次の項目が基本的な内容です。

- 対人補償:1名に付き無制限

- 人身補償:1名に付き無制限

- 対物補償:1事故に付き無制限(負担額は50,000円)

- 車両事故補償:1事故に付き無制限(負担額は50,000円)

レンタカー会社への負担金は含まれていないことが挙げられます。

言い換えれば、「修理や清掃がなければ、本来他の人に貸せたはずなのでその金額を負担してください」というものです。自走可能の場合は、20,000円。自走不可能の場合は、50,000円です。

6時間2,000円から利用可能